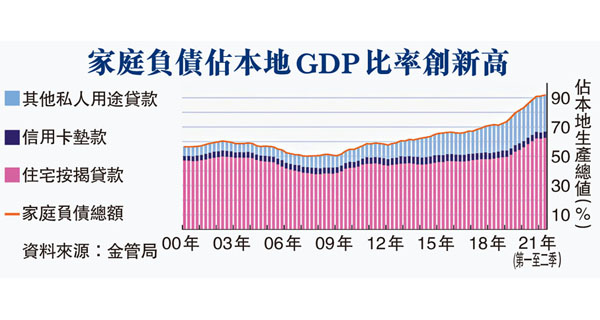

今年樓價連升7個月兼破頂,金管局最新發表《貨幣與金融穩定情況半年度報告》顯示,今年上半年家庭負債佔本地生產總值(GDP)比率再創新高,較去年下半年再升0.8個百分點至91.8%,同時置業負擔能力進一步收緊,今年第2季樓價與收入比率攀升至19.6,即一家大細需不吃不喝19.6年才買到一個50平方米(約538方呎)居所,遠高於1997年高峰的14.6。金管局解釋,家庭負債佔GDP比率上升,主因家庭負債增加,但大部分被名義本地生產總值反彈所抵消。香港文匯報訊(記者 馬翠媚)

上半年家庭負債增4.4%

報告顯示,今年上半年家庭負債增長4.4%,增速略高於去年下半年的3.9%,其中私人貸款增長由去年下半年的2.2%加快至今年上半年的5.3%,而住宅按揭貸款增速則由4.7%放緩至4%。

金管局在報告中提到,雖然家庭負債佔本地生產總值的比率經常被用作評估家庭的財務狀況的簡單指標,但若要全面評估家庭的財務狀況,需考慮家庭的整體資產負債狀況,包括資產水平及資產與負債結構。

截至2019年底,香港的家庭資產淨值對負債比率及家庭安全資產對負債比率分別處11.2倍及2.88倍的高位,遠高於大多數其他發達經濟體,顯示香港家庭整體財務狀況穩健,有強大緩衝抵禦潛在的金融及經濟衝擊。

金管局:按揭貸款健康

至於有關信貸風險方面,金管局強調,考慮到有關貸款的審慎風險管理及良好信貸質素,認為涉及的信貸風險屬可控水平。其中就住宅按揭貸款方面,自2009年推出逆周期宏觀審慎監管措施以來,新批按揭貸款的平均按揭成數和平均「供款與入息比率」均處於健康水平。

報告亦提到,市民置業負擔能力進一步收緊,反映樓價上升而家庭收入增長乏力,今年第2季樓價與收入比率(指一般50平方米單位的平均價格,與私宅住戶的家庭全年入息中位數的比率)攀升至19.6,意味一般家庭要不吃不喝19.6年才能置業。而收入槓桿比率亦升至91.8%的高位,遠高於長期平均值。

上車需不吃不喝19.6年

金管局提醒,住宅物業市場前景受到眾多不明朗因素影響,如疫情一旦再度惡化或會損害住宅物業市場氣氛,不過預料當前的超低利率會為資產價格提供支持,長遠而言,住宅市場的前景將取決於房屋供求缺口。